W obliczu galopującej inflacji i niepewności rynkowej, coraz więcej osób poszukuje stabilnych form lokowania kapitału. Tradycyjne formy oszczędzania z trudem pokrywają wzrost cen, a rynki finansowe potrafią być kapryśne. W tym kontekście, nieruchomość inwestycyjna w Warszawie jawi się nie jako kolejny wydatek, lecz jako strategiczny aktyw. Właściwie zarządzany kapitał może stać się fundamentem finansowej niezależności.

Treść:

Ta koncepcja często budzi jednak obawy związane ze złożonością procesu, niejasnymi kosztami czy prawnymi zawiłościami. Niniejszy artykuł stanowi precyzyjny biznesplan, prowadzący krok po kroku od pierwszych analiz rynkowych, przez skomplikowane kwestie prawne i finansowe, aż do momentu podpisania bezpiecznej umowy z pierwszym najemcą. Celem jest przekształcenie niepewności w konkretny, oparty na danych plan działania, który pozwoli z sukcesem wejść na stołeczny rynek nieruchomości.

Czym dokładnie jest mieszkanie inwestycyjne i dlaczego teraz jest dobry moment na start

Mieszkanie inwestycyjne to nieruchomość nabywana z jednoznacznym celem generowania zysku, a nie zaspokajania własnych potrzeb mieszkaniowych. Zysk ten może pochodzić z dwóch głównych źródeł: bieżącego dochodu z najmu oraz wzrostu wartości samego aktywa w dłuższej perspektywie. W odróżnieniu od lokalu “na własne potrzeby”, gdzie kluczowe są osobiste preferencje i wygoda, w przypadku tej formy inwestycji decydujące są wyłącznie twarde dane. Rentowność, płynność rynku, perspektywy wzrostu wartości oraz profil potencjalnego najemcy stanowią podstawę każdej decyzji.

Inwestycja w "cegły" - więcej niż tylko ochrona przed inflacją

Inwestowanie w nieruchomości, często określane jako lokowanie kapitału w “cegły”, od dawna uznawane jest za jedną z najbardziej stabilnych i bezpiecznych form ochrony majątku przed inflacją. Aktywa fizyczne, takie jak te nieruchomości, mają tendencję do utrzymywania, a często nawet zwiększania swojej wartości w okresach wysokiej inflacji. Gotówka w przeciwieństwie do nich systematycznie traci siłę nabywczą.

Jednak lokal inwestycyjny to coś więcej niż tylko pasywna ochrona kapitału; to aktywny zasób, który dzięki regularnym wpływom z czynszu generuje pasywny dochód. Tworzy on realny przepływ gotówki, który może pokrywać koszty utrzymania nieruchomości, spłacać kredyt hipoteczny, a także stanowić dodatkowe źródło zarobku. To połączenie wzrostu wartości kapitału z bieżącym dochodem stanowi o sile tej formy inwestowania.

Czy rynek w stolicy w 2025 roku wciąż jest atrakcyjny dla inwestorów

Warszawski rynek nieruchomości w 2025 roku pozostaje wysoce atrakcyjny dla inwestorów, pomimo wcześniejszych wahań związanych z cyklem stóp procentowych. Stabilny i dynamiczny rozwój gospodarczy stolicy, nieustanny napływ ludności z innych regionów Polski oraz zagranicy, a także rosnąca liczba studentów i pracowników korporacyjnych, tworzą permanentny popyt na lokale na wynajem.

Warszawa, jako centrum biznesowe, edukacyjne i kulturalne kraju, oferuje szeroki wachlarz potencjalnych najemców. Od studentów i młodych profesjonalistów, przez rodziny, aż po expatów poszukujących komfortowych warunków życia. Nawet w obliczu rosnących cen zakupu, potencjał wzrostu wartości nieruchomości oraz stabilna stopa zwrotu z najmu, zwłaszcza w strategicznie położonych dzielnicach, nadal uzasadniają taką inwestycję w długoterminowej perspektywie. Stolica jest również odporna na typowe dla mniejszych rynków sezonowe wahania, oferując wysoki poziom obłożenia przez cały rok.

Jak precyzyjnie obliczyć prawdziwą stopę zwrotu (ROI)

Precyzyjne obliczenie rentowności inwestycji w mieszkanie jest kluczowe dla podjęcia świadomej decyzji, wykraczającej poza szacunki oparte wyłącznie na cenie zakupu i prognozowanym czynszu. Wielu początkujących inwestorów popełnia błąd, ignorując szereg ukrytych lub mniej oczywistych kosztów, które znacząco obniżają realną stopę zwrotu.

Pełna analiza finansowa wymaga uwzględnienia wszystkich wydatków początkowych i bieżących, aby uzyskać wskaźnik rentowności netto. To podejście jest analogiczne do uruchamiania nowego przedsiębiorstwa; sukces nie zależy jedynie od potencjalnych przychodów, ale od skrupulatnego planowania każdego wydatku początkowego, operacyjnego i nieprzewidzianego. Pozwala to uniknąć finansowej pułapki i zapewnia realistyczne oczekiwania co do zwrotu z kapitału.

Krok 1: Wszystkie koszty początkowe, o których inni nie mówią

Oprócz ceny zakupu nieruchomości, każdy inwestor musi liczyć się z szeregiem obligatoryjnych i dodatkowych kosztów transakcyjnych. Te wydatki znacząco wpływają na całkowitą wartość początkową tej formy inwestowania. Właściwe oszacowanie stanowi fundament dla obliczenia realistycznej rentowności i uniknięcia nieprzyjemnych niespodzianek finansowych.

Checklista kosztów transakcyjnych przy zakupie lokalu

| Rodzaj kosztu | Opis | Szacunkowa wysokość | Uwagi |

|---|---|---|---|

| Cena zakupu nieruchomości | Wartość wskazana w umowie z deweloperem lub sprzedającym | Indywidualna | Kluczowy koszt, od którego zależą inne opłaty |

| Podatek od czynności cywilnoprawnych (PCC) | Obowiązuje przy zakupie na rynku wtórnym | 2% wartości lokalu | Nie dotyczy zakupu na rynku pierwotnym |

| Podatek VAT | Obowiązuje przy zakupie na rynku pierwotnym | 8% (mieszkania) lub 23% (lokale użytkowe) | Zazwyczaj wliczony w cenę deweloperską |

| Taksa notarialna | Wynagrodzenie notariusza za sporządzenie aktu notarialnego | Zależy od wartości transakcji | Do negocjacji |

| Opłata sądowa za wpis do księgi wieczystej | Za wpis własności i ewentualnie hipoteki | Kilkaset złotych (np. 200 zł za wpis własności) | Stałe stawki |

| Prowizja pośrednika | Jeśli korzystamy z usług agencji | Zwykle 2-3% netto + VAT od ceny zakupu | Do negocjacji |

| Koszty kredytu hipotecznego | Prowizja banku, ubezpieczenie, wycena | Zależne od banku, ok. 1-3% wartości kredytu | Tylko w przypadku finansowania kredytem |

| Koszty wykończenia i wyposażenia | Materiały, robocizna, meble, AGD | Bardzo zmienne, od 1000-3000 zł/m² w górę | Niezbędne dla atrakcyjnego wynajmu |

Krok 2: Prognozowanie przychodów z najmu i kosztów bieżących

Przychody z wynajmu to przede wszystkim czynsz płacony przez najemcę, który powinien pokrywać zarówno koszty eksploatacyjne nieruchomości, jak i generować nadwyżkę. Koszty bieżące, często niedoszacowane, obejmują szereg opłat, które regularnie obciążają właściciela.

Są to czynsz administracyjny (opłaty na rzecz wspólnoty lub spółdzielni), rachunki za media, podatek od nieruchomości, a także koszt ubezpieczenia lokalu. Należy również pamiętać o odłożeniu środków na drobne naprawy i ewentualne okresy pustostanu, czyli czasu, w którym mieszkanie nie jest wynajmowane. Ta rezerwa finansowa stanowi kluczowy element realistycznego planowania przepływów pieniężnych.

Wzór na rentowność najmu netto – Twój najważniejszy wskaźnik

Rentowność najmu netto to kluczowy wskaźnik, który pozwala ocenić rzeczywistą opłacalność tej inwestycji, uwzględniając wszystkie poniesione koszty. Wylicza się ją następująco:

Rentowność Najmu Netto = [(Roczny Przychód z Najmu – Roczne Koszty Bieżące) / (Cena Zakupu + Wszystkie Początkowe Koszty Transakcyjne)] × 100%

Porady ekspertów:

«Zawsze zakładaj minimum jeden miesiąc pustostanu rocznie dla realistycznych obliczeń rentowności. Warszawski rynek, choć stabilny, nie gwarantuje ciągłości najmu i nawet kilkutygodniowa przerwa między najemcami istotnie wpływa na ostateczny wynik finansowy.»

Gdzie w stolicy kupić lokal, żeby najszybciej na nim zarobić

Wybór odpowiedniej lokalizacji to jeden z najważniejszych czynników decydujących o sukcesie inwestycji w mieszkanie na wynajem. Różne dzielnice Warszawy oferują odmienne profile najemców, zróżnicowane ceny zakupu oraz potencjalną stopę zwrotu.

Analiza tego rynku powinna uwzględniać zarówno bieżące ceny, perspektywy rozwoju danego obszaru, dostępność komunikacyjną, bliskość infrastruktury edukacyjnej czy biznesowej, jak i profil potencjalnego najemcy. Dla takiej osoby dana lokalizacja będzie atrakcyjna ze względu na bliskość pracy, uczelni lub dogodne połączenia komunikacyjne.

Rynek pierwotny czy wtórny – co wybrać pod tę inwestycję

Decyzja o zakupie mieszkania na rynku pierwotnym lub wtórnym ma kluczowe konsekwencje dla rentowności i procesu inwestycyjnego. Oba rynki oferują różne zalety i wiążą się z odmiennymi kompromisami.

Wybierając rynek pierwotny dla uniknięcia podatku PCC, każdy inwestor musi liczyć się z ryzykiem opóźnień w budowie. Z drugiej strony, zakup na rynku wtórnym oferuje możliwość szybkiego rozpoczęcia wynajmu, ale wiąże się z koniecznością uiszczenia tego podatku oraz potencjalnie wyższymi kosztami remontu.

Rynek pierwotny vs wtórny: porównanie dla inwestora

| Kryterium | Rynek Pierwotny (od dewelopera) | Rynek Wtórny (od właściciela) |

|---|---|---|

| Podatek PCC | Brak (płacimy VAT w cenie) | 2% wartości nieruchomości |

| Stan techniczny | Nowe, nowoczesne technologie, bez remontu | Różny, często wymaga remontu |

| Czas do uzyskania dochodu | Dłuższy (oczekiwanie na oddanie do użytku) | Krótszy (możliwość wynajmu od razu) |

| Potencjał negocjacji cenowych | Ograniczony | Większy |

| Ryzyka | Opóźnienia w budowie, bankructwo dewelopera | Ukryte wady, problemy prawne |

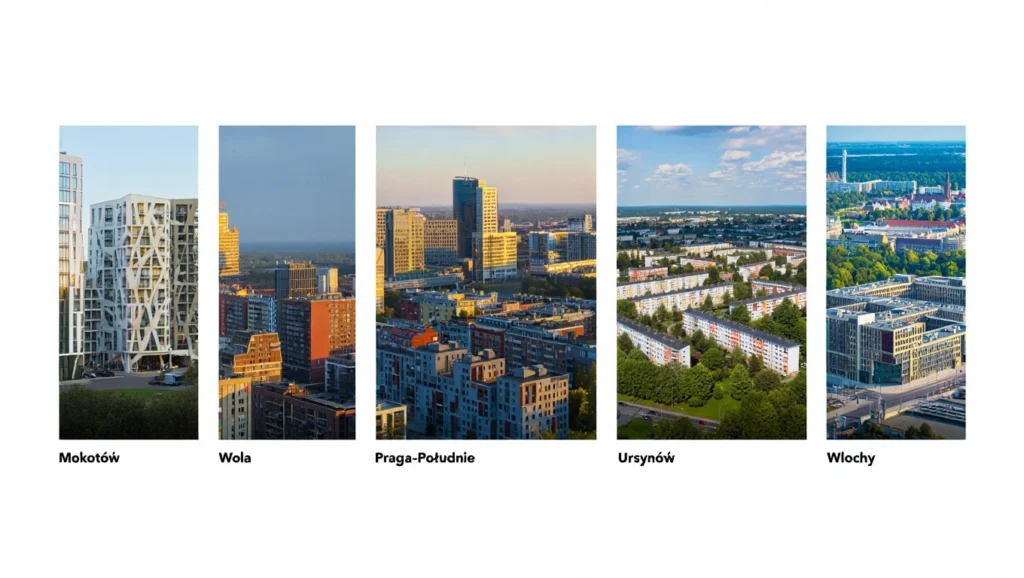

Top 5 dzielnic stolicy pod lupą inwestora

Wybór konkretnej dzielnicy wymaga analizy pod kątem profilu potencjalnych najemców i specyfiki lokalnego rynku. Mokotów, ze względu na dużą liczbę biurowców i uczelni, przyciąga studentów i pracowników korporacji. Wola, dynamicznie rozwijające się centrum biznesowe, jest idealna dla osób zatrudnionych w korporacjach. Praga-Południe przeżywa renesans i oferuje atrakcyjne ceny przy rosnącym zainteresowaniu młodych rodzin i profesjonalistów.

Charakterystyka dzielnic Warszawy pod inwestycję

| Dzielnica | Średnia cena/m² (szac.) | Celowy najemca | Szacowany ROI (netto) | Kompromis/Wada |

|---|---|---|---|---|

| Mokotów | 16 000 – 21 000 PLN | Studenci, młodzi profesjonaliści | 4,0 – 5,5% | Wysokie ceny zakupu, silna konkurencja |

| Wola | 16 000 – 24 000 PLN | Pracownicy korporacji, single | 4,2 – 5,8% | Rosnące ceny, intensywna zabudowa |

| Praga-Południe | 13 000 – 21 000 PLN | Młode rodziny, artyści | 4,5 – 6,0% | Zróżnicowana jakość zabudowy |

| Ursynów | 13 000 – 19 000 PLN | Rodziny, studenci | 4,0 – 5,5% | Większa odległość od centrum |

| Włochy | 13 000 – 17 000 PLN | Pracownicy biurowców | 4,3 – 5,8%/td> | Mniej rozwinięta komunikacja publiczna |

Na jaki metraż i układ stawiają profesjonaliści

Profesjonalni inwestorzy najczęściej koncentrują się na zakupie mniejszych lokali. Kawalerki (25-35 m²) oraz kompaktowe mieszkania dwupokojowe (35-45 m²) cieszą się największym zainteresowaniem wśród najemców w stolicy.

Taka preferencja wynika z faktu, że niższe czynsze przyciągają szerszą grupę potencjalnych lokatorów, co skraca okres poszukiwania najemców i minimalizuje ryzyko pustostanu. Mniejsze metraże generują również niższe koszty zakupu i wykończenia, co pozytywnie wpływa na rentowność tej formy inwestowania.

Ewolucja warszawskiego rynku nieruchomości

Stołeczny rynek nieruchomości przeszedł w ostatnich dekadach transformację z dziedziny obarczonej biurokracją i niepewnością w dynamiczny sektor inwestycyjny. Zrozumienie tej ewolucji pozwala docenić stabilność i możliwości, jakie oferuje współczesny rynek warszawski.

Jak inwestowano 15 lat temu - era przed "boomem" deweloperskim

Jeszcze 10-15 lat temu, lokowanie kapitału w nieruchomości w Polsce było procesem znacznie bardziej intuicyjnym i często opierało się na długoterminowym gromadzeniu środków w postaci “książeczek mieszkaniowych”. Dostęp do kredytów hipotecznych był bardziej ograniczony, a proces budowy i sprzedaży przez deweloperów często obarczony był dużym ryzykiem dla nabywcy.

Informacje o tym rynku były rozproszone, brakowało precyzyjnych danych o rentowności. Decyzje podejmowano często w oparciu o “dobrą lokalizację” i osobiste odczucia, a nie na podstawie analitycznych prognoz. Taki sposób inwestowania przypominał bardziej zakup “na wyczucie” niż przemyślaną strategię finansową.

Dlaczego systemy condo i aparthotele nie zdominowały stolicy

W ostatnich latach popularność zyskały tzw. systemy condo i aparthotele, oferujące zakup lokalu z gwarancją stałej stopy zwrotu. Choć w kurortach ta formuła okazała się sukcesem, w Warszawie nie zdominowała rynku lokalnego.

Kompromis w przypadku systemów condo polega na tym, że w zamian za pozorną wygodę, właściciel zrzeka się pełnej kontroli nad nieruchomością i staje się zależny od efektywności operatora. W stolicy, gdzie dominującym modelem jest długoterminowy najem, ograniczona możliwość zarządzania własnym aktywem nie odpowiadała oczekiwaniom osób inwestujących. Ta forma sprawdza się lepiej w destynacjach turystycznych niż w centrach biznesowych.

Inwestor jako analityk i menedżer aktywów

Współczesny inwestor w nieruchomości warszawskie to osoba, która działa jak analityk finansowy. Dostęp do zaawansowanych danych rynkowych, narzędzi do obliczania rentowności oraz prawnych zabezpieczeń (takich jak najem okazjonalny) umożliwia podejmowanie decyzji opartych na precyzyjnych obliczeniach.

To podejście transformuje posiadanie takiej nieruchomości z pasywnego dobra w aktywny, dynamiczny element portfela inwestycyjnego. Dzisiejszy właściciel nie czeka biernie na wzrost cen, ale aktywnie zarządza swoim aktywem, optymalizując jego rentowność poprzez świadome decyzje o remoncie, wyborze najemców czy strategii cenowej.

Proces zakupu i wynajmu krok po kroku: twoja checklista operacyjna

Zakup i wynajem mieszkania inwestycyjnego, choć złożony, jest procesem ustrukturyzowanym, który można rozłożyć na serię logicznych kroków. Poniższa checklista operacyjna ma na celu ułatwienie nawigacji w gąszczu formalności i procedur, z którymi zmierzy się każdy początkujący inwestor.

Krok 1: Weryfikacja stanu prawnego nieruchomości – jak uniknąć pułapek

Przed podjęciem decyzji o zakupie, kluczowe jest zweryfikowanie stanu prawnego konkretnej nieruchomości. Głównym narzędziem jest Księga Wieczysta (KW), dostępna online za symboliczną opłatą.

Należy zwrócić szczególną uwagę na Dział III (prawa i roszczenia obciążające nieruchomość) oraz Dział IV (hipoteki i inne prawa rzeczowe). Dokładna analiza tych sekcji pozwala uniknąć zakupu lokalu z ukrytymi obciążeniami, które mogłyby utrudnić przyszły wynajem lub sprzedaż.

Porady ekspertów:

«Nigdy nie polegaj wyłącznie na ustnych deklaracjach sprzedającego. Zawsze samodzielnie zweryfikuj numer Księgi Wieczystej online oraz żądaj zaświadczeń o braku zaległości w opłatach. To Twoja podstawowa linia obrony przed potencjalnymi problemami prawnymi.»

Krok 2: Umowa deweloperska i odbiór techniczny – na co zwrócić uwagę

W przypadku zakupu na rynku pierwotnym, kluczowym dokumentem jest umowa deweloperska. Powinna ona szczegółowo określać harmonogram płatności i termin oddania konkretnej nieruchomości. Każda umowa musi zawierać klauzule dotyczące kar umownych za opóźnienia oraz gwarancji wykonawcy.

Kolejnym etapem jest odbiór techniczny mieszkania. Jest to moment na dokładne sprawdzenie stanu technicznego lokalu i porównanie z projektem oraz specyfikacją. Zaleca się skorzystanie z usług doświadczonego inspektora budowlanego, który wskaże ewentualne wady i niezgodności z pierwotną dokumentacją. Taki protokół może być podstawą do roszczeń wobec dewelopera.

Krok 3: Wybór formy opodatkowania – Ryczałt 8,5% to nie zawsze najlepsza opcja

W Polsce dostępne są dwie główne formy opodatkowania przychodów z wynajmu: ryczałt od przychodów ewidencjonowanych oraz zasady ogólne (skala podatkowa). Wybór konkretnej formy ma swoje kompromisy i zależy od indywidualnej sytuacji finansowej właściciela.

Ryczałt jest prostszy w rozliczeniu, ale nie pozwala odliczać kosztów (np. odsetek od kredytu, remontów, amortyzacji). Zasady ogólne pozwalają na odliczanie wydatków związanych z utrzymaniem i finansowaniem, co może być korzystniejsze dla osób ponoszących duże koszty lub spłacających kredyt hipoteczny. Decyzja ta powinna być poprzedzona szczegółowymi kalkulacjami dla konkretnej sytuacji.

Krok 4: Najem okazjonalny – Twoja tarcza ochronna przed nieuczciwym lokatorem

Umowa najmu okazjonalnego stanowi najskuteczniejsze narzędzie prawne chroniące właściciela nieruchomości. Jej istota polega na tym, że najemca podpisuje u notariusza oświadczenie o dobrowolnym poddaniu się egzekucji w przypadku naruszenia warunków kontraktu.

Wykorzystanie tego rodzaju umowy jest jak posiadanie “intercyzy” dla najmu: to prawna gwarancja, która zapewnia właścicielowi szybką i skuteczną drogę do odzyskania lokalu. Taka możliwość jest niemożliwa w przypadku standardowego najmu, gdzie proces eksmisji może trwać miesiące lub nawet lata.

Zarządzanie ryzykiem: Jakie są realne zagrożenia i jak się przed nimi bronić

Żadna inwestycja nie jest całkowicie wolna od ryzyka, a nieruchomości, choć stabilne, również wiążą się z pewnymi zagrożeniami. Świadomość tych problemów i umiejętność ich minimalizacji są równie ważne, jak sama analiza rentowności czy wybór odpowiedniej lokalizacji.

Problem pustostanu, zniszczeń i wzrostu stóp procentowych

Trzy główne ryzyka, z którymi może zmierzyć się każdy inwestor, to: pustostan, czyli okres, w którym mieszkanie nie generuje dochodu; zniszczenia nieruchomości dokonane przez najemców; oraz wzrost stóp procentowych. Ten ostatni czynnik bezpośrednio przekłada się na wzrost rat kredytu hipotecznego i może znacząco obniżyć rentowność całej operacji.

Pustostan to naturalna część cyklu wynajmu, ale może być zminimalizowany przez odpowiedni dobór lokalizacji i atrakcyjne warunki. Zniszczenia wymagają zabezpieczenia w postaci odpowiedniej kaucji i ubezpieczenia. Ryzyko stóp procentowych można ograniczyć przez wybór kredytu o stałym oprocentowaniu lub większy udział kapitału własnego.

Proste strategie minimalizacji ryzyka

Aby skutecznie bronić się przed tymi zagrożeniami, właściciel powinien zastosować kilka sprawdzonych strategii. Po pierwsze, skrupulatny dobór najemców z weryfikacją ich zdolności płatniczej i referencji z poprzednich wynajmów. Po drugie, kompleksowe ubezpieczenie nieruchomości obejmujące zarówno konstrukcję, jak i wyposażenie.

Po trzecie, posiadanie rezerwy finansowej (tzw. poduszki bezpieczeństwa), która pozwoli pokryć koszty utrzymania mieszkania w okresie pustostanu lub nieprzewidzianych napraw. Taka rezerwa powinna wynosić co najmniej 3-6 miesięcznych rat wszystkich kosztów związanych z lokalem.

Porady ekspertów:

«Zawsze sporządź szczegółową dokumentację zdjęciową mieszkania przed i po wynajmie, a także podpisz protokół zdawczo-odbiorczy. To Twoja niepodważalna podstawa do ewentualnych roszczeń w przypadku zniszczeń dokonanych przez lokatorów.»

Mikrotrendy kształtujące warszawski rynek najmu

Stołeczny rynek najmu podlega subtelnym zmianom, które warto śledzić dla optymalizacji swojej strategii inwestycyjnej. Jednym z nich jest rosnąca popularność mikroapartamentów (do 25 m²), które oferują wysoki ROI dzięki niskim kosztom zakupu przy zachowaniu atrakcyjnego czynszu.

Drugim zjawiskiem jest “premiumizacja” rynku średniego – najemcy poszukują coraz wyższego standardu wykończenia i wyposażenia, co oznacza, że inwestycje w estetyczne wykończenie stają się koniecznością konkurencyjną. Trzeci trend to nacisk na energooszczędność i ekologiczne rozwiązania, co faworyzuje nowsze budownict.

Inwestowanie w mieszkanie w Warszawie to nie jedynie zakup nieruchomości, ale przemyślany proces biznesowy, który wymaga analizy, planowania i zarządzania. Kluczem do sukcesu jest dokładne zrozumienie wszystkich kosztów, świadomy wybór lokalizacji oparty na danych, zastosowanie skutecznych zabezpieczeń prawnych oraz umiejętne zarządzanie ryzykiem. Przyjęcie perspektywy analityka i menedżera aktywów pozwoli przekształcić potencjalne zagrożenia w kontrolowane wyzwania, a oszczędności w stabilny, pracujący aktyw.

Jaka jest realna rentowność najmu w Warszawie?

Realna rentowność najmu netto w Warszawie oscyluje zazwyczaj w przedziale od 4% do 6% rocznie. Ostateczny wynik zależy od precyzyjnego odjęcia wszystkich kosztów bieżących i początkowych od rocznego przychodu z czynszu. Tego typu aktywo wymaga kalkulacji uwzględniającej podatki, ubezpieczenie, a także rezerwę na ewentualne okresy bez najemców.

W jakiej dzielnicy Warszawy najlepiej kupić mieszkanie pod inwestycję?

Wybór najlepszej dzielnicy zależy od profilu docelowego najemcy oraz budżetu. Mokotów i Śródmieście przyciągają studentów i pracowników korporacji, oferując wysoki czynsz, ale i wysoką cenę zakupu. Bardziej budżetowe opcje, takie jak Praga-Południe czy Włochy, mogą zapewnić wyższą stopę zwrotu dzięki niższym kosztom wejścia na rynek.

Rynek pierwotny czy wtórny – co jest lepszym wyborem dla inwestora?

Rynek pierwotny zwalnia z 2% podatku PCC i daje możliwość idealnego dostosowania lokalu, jednak wiąże się z oczekiwaniem na odbiór. Inwestycja w nieruchomości z rynku wtórnego pozwala na niemal natychmiastowe generowanie przychodu. Wybór tej drugiej opcji oznacza kompromis, którym jest konieczność poniesienia dodatkowych kosztów na start i potencjalny remont.

Jakie są największe ukryte koszty przy zakupie nieruchomości na wynajem?

Największe koszty, często pomijane przez początkujących, to taksa notarialna, opłaty sądowe, prowizja dla pośrednika oraz koszt pełnego wykończenia i umeblowania nieruchomości na wynajem. Należy również doliczyć pierwszy podatek oraz ubezpieczenie. Pełne przygotowanie lokalu pod inwestycję może pochłonąć nawet kilkadziesiąt procent jego wartości początkowej.

Jak skutecznie zabezpieczyć się przed nieuczciwym najemcą?

Najskuteczniejszym narzędziem prawnym jest umowa najmu okazjonalnego, wymagająca notarialnego oświadczenia najemcy o poddaniu się egzekucji. Wnikliwa weryfikacja potencjalnego lokatora, obejmująca sprawdzenie jego zatrudnienia i referencji, stanowi dodatkową warstwę ochrony. Zawsze warto również pobrać zwrotną kaucję w wysokości co najmniej jednego miesięcznego czynszu.

Jaki metraż mieszkania jest najbardziej opłacalną inwestycją?

Największą płynnością i zainteresowaniem na rynku warszawskim cieszą się kawalerki oraz kompaktowe mieszkania dwupokojowe o powierzchni od 25 do 45 m². Mniejszy zakupiony apartament generuje niższe koszty utrzymania i jest dostępny dla szerszej grupy potencjalnych najemców. Taka własność pozwala maksymalizować stopę zwrotu przy jednoczesnej minimalizacji ryzyka długich okresów bez lokatorów.

Co to jest księga wieczysta i dlaczego jest tak ważna?

Księga wieczysta to publiczny rejestr, który w sposób wiarygodny określa stan prawny nieruchomości. Jej analiza jest absolutnie kluczowa, ponieważ ujawnia właściciela, dokładną powierzchnię oraz wszelkie obciążenia, takie jak hipoteki czy prawa osób trzecich. Sprawdzenie działów III i IV tego dokumentu przed zakupem chroni inwestora przed przejęciem cudzych długów lub problemów prawnych.